2023年6月28日(水)~6月30日(金)に京都で行われた、IVS Crypto 2023 KYOTOに参加してきました。会場では、Web3や暗号資産に関連する様々な議論や催し物が開催されました。本記事では、【Web3×ステーブルコイン】に焦点を当てて、ステーブルコインの現状と展望について考察したいと思います。

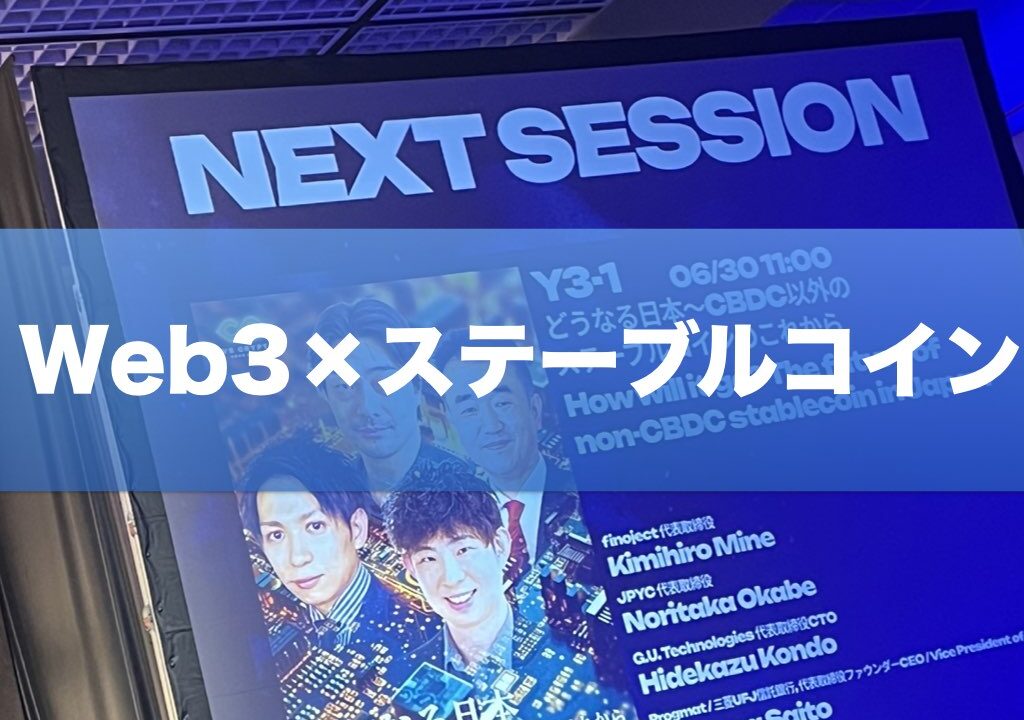

- How will it go? The future of non-CBDC stablecoin in Japan/Y3-1 どうなる日本~CBDC以外のステーブルコインのこれから

- finoject 代表取締役 – 三根 公博氏

- JPYC 代表取締役 – 岡部典孝氏

- G.U. Technologies 代表取締役CTO – 近藤秀和氏

- Progmat / 三菱UFJ信託銀行 代表取締役ファウンダーCEO / Vice President of Product – 齊藤 達哉氏

そもそもステーブルコインとは?

ステーブルコインとは、価格の安定性と利便性を組み合わせたもので、それぞれの特徴によって大きく3つのタイプに分類されます。

法定通貨担保型:

法定通貨によって担保され、通貨の価値が法定通貨に対して1対1で維持される

資産担保型:

暗号資産や貴金属などの資産性のあるもので担保され、価格の安定性が確保される

アルゴリズム価格固定型:

供給量や需要に応じて価格が1になるように仕組み化されており、価値の安定が図られる

ステーブルコインは、日本の法律上では電子決済手段として捉えられており、利用には二つの要件があります。まず第一に、法定通貨での払い戻しが約束されていることが必要です。これにより、ステーブルコインは現実世界の経済にリンクし、信頼性を持った決済手段としての役割を果たします。第二に、アドレスがあれば不特定多数の利用者に移転が可能であることです(取引時に確認を行った個人のみ資産の移転が可能、かつ移転ごとに発行者の承諾を必要とする仕組みは、電子決済手段には該当しません)。

ステーブルコインを使う用途ですが、従来のシステムでは数日間かかったり、コストもかさんでいた決済について、オンチェーン(ブロックチェーン上での処理)で完結できれば0.2秒で証券取引など資金決済が完了します。また、取引相手のアドレスさえ分かれば相手がどこにいても取引が成立するため、伝統的な中継銀行を挟んだやり取りから解放され、クロスボーダー取引においても時間とコストを大幅に削減することができます。

CBDCとステーブルコインの違い

ステーブルコインとよく比較されるものとして、中央銀行デジタル通貨(CBDC)があります。これらの違いについて整理しておきましょう。

ステーブルコインは民間の企業やプロジェクトが発行し、価値を法定通貨にペッグさせるデジタル通貨です。一般的な基盤はブロックチェーンです。一方、CBDCは中央銀行が直接発行し、公式のデジタル通貨として法定通貨と結びつきを持ちます。CBDCは法定通貨としての強制通用力を持つため、法的要件や制約を満たす必要があります。これに対応するために独自のチェーンや仕組みを使わなければならないため、イーサリアムなどのパブリックチェーンでは実現が難しいのではと言われています。そのため、中央銀行のデジタルシステムを別途準備する必要があるかもしれません。

CBDCが登場すればステーブルコインは不要になるのではないかという考え方もありますが、実際には銀行の内部システムなどでの利用や政府の決済を効率化する程度の議論にとどまっています。CBDCがパブリックブロックチェーンで広く普及する可能性は低く、実際に日常で使われる範囲では、ステーブルコインの方が利用されていくと見込まれています。

ステーブルコイン発行のストラクチャー

3種類のストラクチャー

ステーブルコインの発行ストラクチャーは銀行預金型・資金移動型・信託型の3種類に分類されます。金融庁のパブリックコメントによれば、銀行が電子決済手段を発行する際には、銀行の業務の健全性と適切な運営を両立させることが国際的な課題であると示されています。そのため、銀行による電子決済手段の発行には慎重な検討が必要とされており、Progmaでは信託型を採用する方向で考えています。

銀行預金型のステーブルコインの場合、銀行預金と同じようにKYC(顧客確認)などの手続きが必要な電子マネーのように扱われます。つまり、ブロックチェーン上で実現されたとしても、実質的には銀行の電子マネーと似た格好になってしまうのではないかと思います。また、この仕組みを導入するには銀行の勘定系システムを変更する必要があるため、膨大なコストがかかる上、新しいビジネスの収益性やROIを算出して投資判断をすることが難しいのが現状です。資金移動型としても検討は可能ですが、送金上限額が100万円と定められているため、今後の事業規模的に厳しい制約となる可能性があります。

一方、信託型のステーブルコインは、上記2種類のインフラに比べて制約が少なく、ステーブルコインの要件を柔軟に満たすことができます。アドレス制限などの制約も存在しません。また、信託型はパーミッション型やパーミッションレス型にも対応可能であり、仕組みを柔軟に構築できることも大きな利点です。様々な用途やビジネスに対応しやすく、ステーブルコインの普及に向けた柔軟性を持つため、信託型に注目が集まっているのです。

具体的に推進中の事例

現在主に議論されている話題は3つあります。1つ目は、海外で発行されたステーブルコインを国内の規制に合わせて発行し、国内で流通可能にする取り組みです。例えば、USDC、USDT、BUSDなどの海外発行ステーブルコインに対して、国内の信託に裏付け資産を預託し、ステーブルコインを発行する仕組みを構築しています。これにより、国内の規制に適合した形でステーブルコインを利用することが可能になります。

2つ目は「銀行コイン」に関する議論です。銀行預金型では、先ほど述べたような制約が生じるため、銀行が預託型で資産を預ける方法を検討しています。各銀行が同じ信託に資産を組み入れ、預金を預けることで裏付け資産を分散させつつ、同じブランド名で国内・海外で利用可能なステーブルコインを発行することを目指しています。

3つ目は「ブランドコイン」に関する議論です。これは、ブロックチェーンゲームなどのWeb3スペースにおいて、自社独自の決済手段を提供したいという企業やブランドの需要に応じて独自のコインを発行し、決済手段として利用できるようにすることを目指しています。信託の委託者を変えるだけで同じ仕組みで対応できるため、異なる企業が簡単に自社ブランドのコインを発行し、利用者に提供できる柔軟性が生まれます。これは、信託銀行にとっても新しいユースケースであり、新たなビジネスチャンスになりうるのではないかと考えられています。

JPYCの存在と特徴

日本で最も有名なステーブルコインと言えばMr.岡部のJPYC。日本円に対してペッグされたステーブルコインであり、1JPYC=1日本円とされています。ここで、JPYCに関する話題を整理しておきましょう。

JPYCは2021年1月に前払式支払手段として登場しました。適用除外の電子決済手段としての発行も可能ですが、現在は資金移動業型でのステーブルコインを発行することに注力しています。JPYCの一番の特徴は、既に世界で流通しているUSDCと同じスマートコントラクトの世界標準規格で発行・流通している点です。

現在の潮流として、USDCを発行する米Circle社は、過去の経験とソフトウェアを活用し、運用コストを極限まで削減することに注力しています。さらに、米国・ユーロを含め世界で規格を統一しようという動きがあり、世界中の事業者が低コストでお互いに取引を行えるような環境を目指しています。そんな中、JPYCは日本がガラパゴス化してしまうリスクを回避しつつ、日本のレギュレーションに準拠し、世界の標準規格を採用することで国際的な架け橋となることを目指しています。具体的には、金融庁と協力し、資金移動業や電子決済手段取引業の取得に向けた準備が進められています。これらのライセンスを取得することで、法制度に則りながらJPYCからUSDCへの交換や逆の取引がカストディなしで実現できるようになると期待されています。

ステーブルコインが抱える課題

反社対策への課題

ステーブルコインを推進する上では、反社会的勢力によるマネロン(資金洗浄)のリスクも懸念されます。実際に反社会的勢力が偽造した銀行口座を利用して、JPYCに資金を送ってきたりもするケースがあります。これらの手段は年々巧妙化しており、業界間で協力したマネロン対策が求められています。

銀行は銀行が関与するネットワーク内ではマネロン対策を厳格に行っていますが、一旦お金が引き出されて個人の財布に入ってしまえば、追跡はしていません。それと同様にステーブルコインも各個人のウォレットに入れば、それ以降の取引は個人の自由という仕組みをWeb3でも認められたのは、領域の進展にとって大きな前進である一方、電子決済手段取引業者がマネロン対策に全力で取り組む必要性を高めています。

テクノロジー上の課題

また、世界中の誰でも利用できることや誰がそのシステムを利用しているかが分からないという、パーミッションレスな特性も要注目です。これは、日本やアメリカなど、国が止めようとしてもシステムが完全に停止されないという利点があります。しかし、裏を返せば、国がそのシステムを管理・監督することが難しく、自国の法律や規制を適用しにくいという課題にもなることを認識しておかなければなりません。多くの日本企業がパーミッション型パブリックチェーンで、日本法で100%担保されることを保証しつつ、システムの障害発生時の責任など、金融庁の監督を受けながら責任の所在を明確にしつつ進めています。安定した運営を目指していますが、実装には依然として多くの課題が残っています。

セキュリティ上の課題

Web3の魅力として、銀行口座を持っていない世界中の人々が経済に参加できるようになる点が挙げられますが、ここではセキュリティの担保が重要です。現在最も普及しているウォレットであるメタマスクは約5,000万人が利用していると言われていますが、ウォレットの秘密鍵が盗まれると所有している資産がすべて奪われてしまう可能性があります。この点には細心の注意を払わなければなりません。

ステーブルコインの発展に求めるもの

ステーブルコインの普及において、国や政府に求めるものとして、以下の要素が話題に上がりました。

税制面での優遇:

現在、暗号資産間の交換は利確扱いにならないとする議論がありますが、ステーブルコインは暗号資産ではないため、対象にならない可能性があるとされています。この点に関する考慮は、今後必要性を増すと考えられます。

セキュリティに関する議論:

セキュリティ面における対策は、実際に使用する上で欠かせない要素です。例えば、怪しいアドレスを国がブラックリスト化することで、不正利用を防ぐことができます。また、預金型の場合、盗難が発生した場合は銀行が保証することになりますが、銀行側が破綻することを防ぐために、規制側も柔軟な対応が必要です。

反社対策窓口の設置:

スタートアップ企業、中でも金融関連のスタートアップは、新たな取り組みを始める際に反社から攻撃を受けることが多くあります。地方の警察からの協力要請も多い中、それらの対応を一元化できる反社対策窓口の設置は非常に有効なのではないかとされています。

DAOに関する立法:

DAO(分散型自治組織)に関する立法も必要とされています。DAOは新たな組織形態であり、従来の法制度とは異なる特性を持っています。適切な法的フレームワークを整備することで、DAOが安全に成長し、新しいビジネスモデルの展開がスムーズに行えるようになりそうです。

まとめ(所感)

現在、日本の金融機関は本邦規制に沿ったステーブルコインの推進に力を入れています。特に、信託型でステーブルコインを推進している点、複数の金融機関がコンソーシアム形式で裏付資産の分散化を進めつつ同一ブランドでの国内流通を目指している点は印象的でした。加えて、JPYCが世界標準の規格を採用することで、国内と海外を繋ぐ重要なハブ機能を果たす未来を描いていることからは、日本円のステーブルコインの議論が着実に進展していることが感じられました。

日本円のステーブルコインの定着がWeb3領域のマスアダプション化に欠かせない要素であることは間違いないと思います。今後もステーブルコインの動向をしっかりと追っていく必要があると強く感じました。

まだまだ続きます!